IATA 항공 여객 시장 분석 2026년 3월: 중동 -58.6% 폭락 속 아시아 PLF 87.2% 사상 최고 — 전용기 시장에 미치는 5가지 영향

핵심 요약

IATA가 4월 29일 발표한 3월 글로벌 항공 여객 데이터에서 세 가지 핵심 신호가 포착되었습니다.

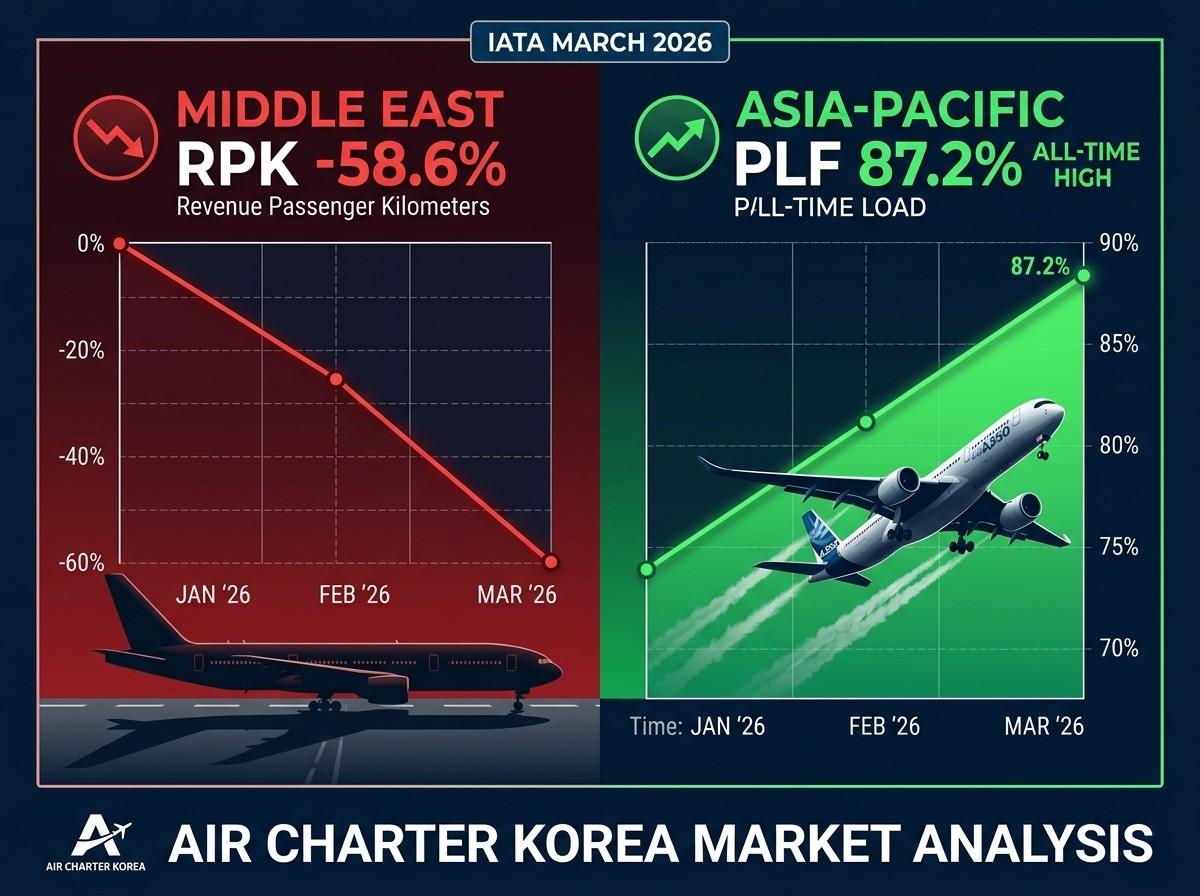

① 중동 RPK -58.6% — 이란 사태·영공 폐쇄로 팬데믹 이후 최대 지역 하락. 용량(ASK) -54.7%, PLF 68.3%로 6.3%p 추락.

② 아·태 PLF 87.2% — 사상 최고 탑재율. RPK +11.5%로 글로벌 성장 최대 기여.

③ 유럽-아시아 +29.3% (PLF 93.6%) — 용량을 +14.9% 늘렸는데도 거의 만석. 두바이·도하 경유 수요가 인천·싱가포르·홍콩 직항으로 구조적 이동.

④ 제트유가 +106.6% — 23년 이래 최고. 차터 가격 상승 압력.

이 데이터가 한국 전용기 예약·인천공항 VIP 의전·차터 가격에 미치는 5가지 구체적 영향을 분석합니다.

→ 중동 우회 직항 차터 견적 요청

IATA 항공 여객 시장 분석 2026년 3월: 중동 -58.6% 폭락 속 아시아 PLF 87.2% 사상 최고 — 전용기 시장에 미치는 5가지 영향

2026년 4월 29일, IATA(국제항공운송협회)가 3월 글로벌 항공 여객 시장 데이터를 발표했습니다. 헤드라인 숫자는 RPK +2.1% — 팬데믹 이후 가장 낮은 월간 성장률입니다. 하지만 이 숫자의 이면에는 두 개의 완전히 다른 스토리가 공존합니다. 중동 항공 시장의 구조적 붕괴(-58.6%)와 아시아태평양 시장의 역대급 호황(PLF 87.2%)이 동시에 일어나고 있으며, 중동을 제외하면 글로벌 국제선 수요는 약 +9% 성장한 것으로 시장의 체력 자체는 건재합니다.

IATA 사무총장 윌리 월쉬(Willie Walsh)는 이렇게 요약했습니다: “3월 항공 여행 수요는 중동 교란에도 불구하고 계속 성장했다. 중동 항공사의 국제선 -61% 감소가 글로벌 성장을 +2.1%로 억눌렀을 뿐, 중동을 제외하면 수요는 +8% 성장했다.”

이 글은 에어차터코리아(Air Charter Korea, ACK)의 프라이빗 항공 컨설턴트가 IATA 3월 데이터를 한국 전용기·전세기 시장과 인천공항 VIP 의전의 관점에서 해석한 시장 분석 리포트입니다. 데이터 숫자의 나열이 아니라, ‘이 숫자가 당신의 비즈니스와 여행에 무엇을 의미하는가’를 실전적으로 풀어냅니다.

📞 중동 영공 리스크를 우회하는 직항 차터가 필요하신가요?

ACK는 중동 우회 최적 루트 + 안전 검증 운항사 + 올인 투명 견적을 48시간 이내에 제공합니다.

📧 contact@aircharterkorea.com | 📞 +82-10-7723-3177

→ 무료 견적 요청

1. 항공 시장 3대 핵심 지표: RPK, ASK, PLF — 숫자 읽는 법

IATA 리포트나 항공사 IR 자료를 볼 때 반드시 마주치는 세 지표입니다. 취업 준비생부터 업계 실무자, 그리고 전용기 예약을 고려하는 고객까지 — 이 세 용어를 한 번 잡아두면 항공 시장 데이터를 자유자재로 해석할 수 있습니다.

RPK (Revenue Passenger Kilometers) — 수요 지표

“실제로 돈 내고 탄 승객이 몇 km를 날아갔는가” = 수요(Demand) 지표. 계산: 유상 승객 수 × 비행 거리(km). 서울-제주 200명과 인천-LA 200명은 승객 수는 같지만 RPK는 천지 차이입니다. 따라서 단순 승객 수보다 항공사의 실제 매출 기반 수요량을 더 정확히 반영하는 지표입니다.

ASK (Available Seat Kilometers) — 공급 지표

“팔 수 있는 좌석이 몇 km를 날아갔는가” = 공급(Capacity) 지표. A330 좌석 290석 × 인천-방콕 3,720km = 1,078,800 ASK. 빈 좌석이든 만석이든 좌석이 있으면 카운트합니다.

PLF (Passenger Load Factor) — 효율성 지표

“공급한 좌석 중 몇 %를 실제로 팔았는가” = RPK ÷ ASK × 100. 80%+ 건강, 85%+ 매우 타이트, 90%+ 사실상 만석. 핵심 읽는 법: RPK 증가율 > ASK 증가율 → PLF 상승 → 항공사 수익성 ↑

구분 | RPK (YoY) | ASK (YoY) | PLF | 해석 |

|---|---|---|---|---|

전체 | +2.1% | -1.7% | 83.6% | 수요↑ 공급↓ → PLF 3월 역대 최고 |

국제선 | -0.6% | -6.2% | 84.1% | 2021.3 이후 첫 감소 — 중동 왜곡 |

국내선 | +6.5% | +5.6% | 83.0% | 중국·브라질 두 자릿수 견인 |

주목 포인트: 국제선 RPK가 -0.6%로 2021년 3월 이후 첫 감소입니다. 다만 이 마이너스는 중동 항공사의 -60.8% 폭락이 끌어내린 구조적 왜곡이며, 중동을 제외한 국제선은 약 +9% 성장했습니다. 모든 지역에서 PLF가 중동을 제외하고 전년 대비 상승한 점도 시장의 건전성을 보여줍니다.

2. 지역별 성과: 중동의 추락, 아시아의 비상, 아프리카의 약진

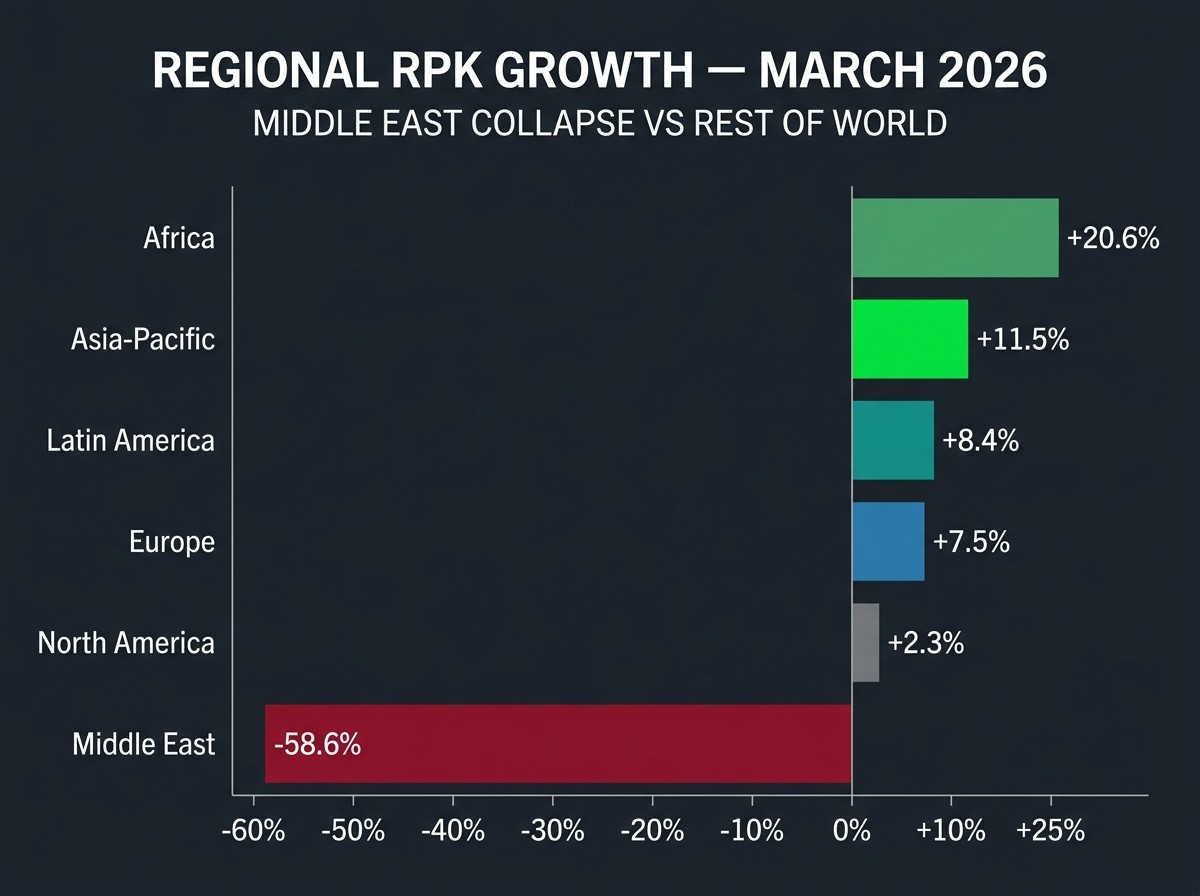

지역 | RPK (YoY) | PLF | 핵심 해석 |

|---|---|---|---|

아프리카 | +20.6% | 76.2% | 8개월 연속 글로벌 평균 상회. PLF 아직 낮아 성장 여력 큼. |

아시아·태평양 | +11.5% | 87.2% ★ | 글로벌 성장 최대 기여. 사상 최고 PLF. 수요 > 공급. |

라틴아메리카 | +8.4% | — | 브라질 +10.8% 4개월 연속 두 자릿수 견인. |

유럽 | +7.5% | — | 유럽-아시아 +29.3% (PLF 93.6%) — 만석 직항 급증. |

북미 | +2.3% | 83.7% | 안정적. 미국 국내선 +1.4%. |

중동 ⚠️ | -58.6% | 68.3% | 영공 폐쇄. ASK -54.7%. PLF 6.3%p↓. 수요가 공급보다 더 빠르게 추락. |

📊 데이터 직관 잡기

• 중동: RPK -58.6%, ASK -54.7%, PLF 68.3% → 수요가 공급보다 더 빠르게 빠지면서 효율까지 악화

• 아·태: RPK +11.5%, ASK +6.0%, PLF 87.2% → 수요가 공급보다 빨리 늘어서 만석 가속

• 유럽-아시아: ASK +14.9%, PLF 93.6% → 공급을 +14.9% 늘렸는데도 비행기마다 거의 만석

3. 중동 영공 폐쇄: 무슨 일이 일어나고 있는가

이란 사태에 따른 중동 영공 제한은 2026년 글로벌 항공 시장의 가장 큰 교란 요인입니다. 에미레이츠(두바이), 카타르항공(도하), 에티하드(아부다비) 등 걸프 3대 허브 항공사가 ‘캥거루 루트(유럽↔아시아↔호주)’ 경유지로 기능하던 구조가 흔들리면서, 수요가 대체 경로로 재배치되고 있습니다.

영향의 규모

지표 | 수치 |

|---|---|

중동 항공사 국제선 RPK | -60.8% |

중동 전체 ASK(용량) | -54.7% |

중동 PLF | 68.3% (↓6.3%p) |

4월 글로벌 좌석 전망 | -0.7% (중동 -38.4%) |

5월 회복 전망 | +2.0% (중동 여전히 -18.3%) |

제트유가 (YoY) | +106.6% ⚠️ 23년 최고 |

윌리 월쉬 사무총장은 “제트유가의 공급과 가격 안정이 필수적”이라고 강조하며, 규제 당국에 항공사 슬롯 유연성 부여를 촉구했습니다. 이는 영공 용량 제한과 연료 배급 가능성이 현실적 우려가 되었음을 의미합니다.

반사이익 수혜 노선

노선 | RPK (YoY) | PLF | 해석 |

|---|---|---|---|

유럽-아시아 | +29.3% | 93.6% | 용량 +14.9% 늘렸는데도 거의 만석. 구조적 수요 이동. |

북미-아시아 | +12.2% | — | 태평양 루트 수요 회복 |

호주-아시아 | +21.1% | — | 캥거루 루트 우회 수요 집중 |

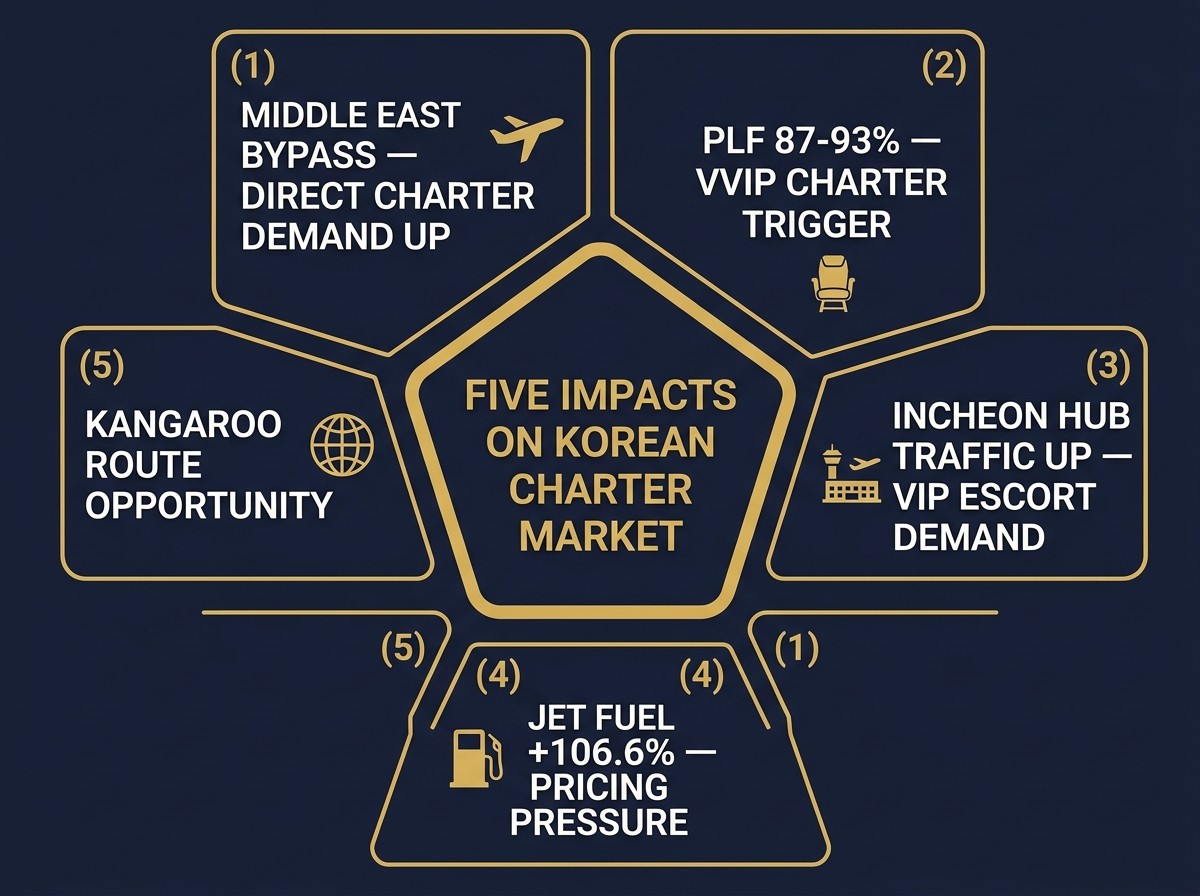

4. 한국 전용기·전세기 시장에 미치는 5가지 영향

여기서부터가 ACK의 시선입니다. IATA 3월 데이터에서 읽어낸 다섯 가지 구체적 시장 영향을 정리합니다.

영향 ① 중동 영공 리스크 → 한국발 유럽·아프리카 직항 차터 수요 증가

두바이·도하 경유를 꺼리는 한국 기업 VIP와 UHNW 고객이 유럽·아프리카 직항 차터를 문의하는 패턴이 이미 나타나고 있습니다. 서울-런던 직항 차터(G650ER, 약 12시간, 3억~6억 원)는 중동 경유 상용 비즈니스석(약 15~18시간)보다 안전하고 빠르며, 영공 제한 리스크에 노출되지 않습니다. 이 패턴은 2014년 우크라이나 위기, 2020년 팬데믹 초기에도 관찰된 바 있으며, 경험적으로 중동 영공 리스크가 장기화될수록 차터 전환 수요가 더 커집니다. ACK의 서울 출발 전용기 노선 가이드에서 유럽 직항 루트 상세를 확인하세요.

영향 ② PLF 87~93% 만석 운항 → 상용편 좌석 확보 난항 → VVIP 차터 전환

아시아태평양 PLF 87.2%, 유럽-아시아 PLF 93.6%는 사실상 만석입니다. 이 환경에서 퍼스트클래스·비즈니스클래스 좌석을 원하는 시간에 확보하기 어렵고, 특히 5~8월 유럽 여행 성수기에는 더욱 심화됩니다. PLF 90%+ = 상용편 좌석난 = 기업 VVIP 차터 수요의 구조적 트리거입니다. 멤버십 vs 차터 비용 분석에서 상용편과 전용기의 비용 비교를 확인하세요.

영향 ③ 인천공항 환승 트래픽 급증 → VIP 의전 수요 확대

두바이·도하 경유 수요가 인천공항으로 구조적으로 이동하면서, 유럽↔동남아/남아시아 우회 환승 트래픽이 증가하고 있습니다. PLF 90% 이상 만석 운항이 일상화되면 터미널 혼잡도가 상승하며, 베스턴(BestTurn) VIP 공항의전의 별도 동선 관리 가치가 더욱 높아집니다. 만석 항공기가 도착할 때마다 입국장 대기열이 길어지고, VIP 고객에게는 ‘프라이버시가 사라지는 순간’이 됩니다. 베스턴의 분리 동선은 이 문제를 정면으로 해결합니다. 인천공항 VIP 의전 상세: 인천공항 VIP 의전 가이드. 의전 문의: 스티브 팀장 (📞 010-3721-2853).

영향 ④ 제트유가 +106.6% → 차터 가격 상승 압력

제트유가가 전년 대비 106.6% 상승하여 23년 이래 최고 수준입니다. 걸프 지역 공급 의존도가 높은 아시아와 유럽에서 수개월 내 공급 부족 사태가 발생할 가능성도 거론됩니다. 이는 전용기 가격에 직접적 상승 압력을 가합니다. ACK는 투명 견적 서비스를 통해 연료비를 별도 항목으로 기재하며, 출발일 추정 유가를 반영한 올인 가격을 제시합니다. 사후 연료 차액 청구를 하지 않습니다.

유가 환경과 관계없이 유효한 비용 절감 전략: 왕복 예약(20~40%), 엠프티레그(50~90%), 다중 운항사 경쟁 견적, 적정 기종 선택. 노선별 가격: 전용기 가격 비교 가이드.

영향 ⑤ 아시아-태평양 캥거루 루트 차터 기회 확대

호주-아시아 RPK +21.1%는 캥거루 루트의 중동 우회 수요가 아시아태평양으로 집중되고 있음을 보여줍니다. 인천공항이 이 우회 허브로 부상할 잠재력이 있으며, ACK는 동남아(Luxaviation, ExecuJet, Sapura Aero) 파트너 네트워크를 활용한 아·태 캥거루 루트 차터 브로커리지 포지셔닝을 강화하고 있습니다. 한국 전용기 업체 비교 가이드에서 ACK의 글로벌 파트너 네트워크 구조를 확인하세요.

✈️ 알고 계셨나요? 중동 영공 리스크가 장기화되면 VVIP·기업 고객의 ‘상용 항공 회피 → 차터 전환’ 패턴이 따라옵니다. 이 패턴은 2014년 우크라이나 위기, 2020년 팬데믹 초기에도 관찰되었으며, ACK는 이미 한국발 유럽·아프리카 직항 차터 문의가 전월 대비 증가 추세에 있음을 확인하고 있습니다.

5. 국내 시장 동향: 중국 +13.7%, 일본 +4.8%, 인도만 마이너스

국가 | 국내선 RPK (YoY) | 주요 요인 |

|---|---|---|

중국 | +13.7% | 음력 설 + 원소절 효과. 국내선 두 자릿수 회복 지속. |

브라질 | +10.8% | 4개월 연속 두 자릿수. |

호주 | +8.8% | 반등 추세. |

일본 | +4.8% | 안정 성장. 한·일 차터 수요 견조 신호. |

미국 | +1.4% | 안정. |

인도 | -1.0% | 유일한 마이너스 — 걸프 지역 노동자 항공편 차질 영향. |

ACK 관점에서 중국 +13.7%와 일본 +4.8%는 한·중·일 크로스보더 차터 수요가 견조하다는 신호입니다. 김포-도쿄 하네다, 김포-오사카, 김포-상하이는 ACK의 핵심 시장이며, 공항별 전용기 예약 가이드에서 김포 SGBAC 출발의 상세 절차를 안내하고 있습니다. 인도만 유일하게 -1.0%인데, 이는 걸프 지역 노동자 항공편(두바이·도하 → 인도 주요 도시)이 영공 폐쇄로 차질을 빚은 것이 국내 피더 수요에도 영향을 미친 결과입니다.

대한항공 비즈젯 운영 당시 김포-도쿄 하네다는 가장 빈번한 단일 노선이었습니다. 일본 국내선 +4.8% 성장은 일본의 비즈니스 항공 시장 자체도 확장 국면에 있음을 의미하며, 일본 측 FBO(하네다 TIAT, 나리타)의 슬롯 가용성이 향후 핵심 변수가 됩니다. 삼성전자 비즈니스젯 운영 시절 상하이 훙차오 출발 차터를 수배하면서 체감한 것은, 중국 국내선 두 자릿수 성장기에는 중국 내 비즈니스 제트 가용성이 빡빡해진다는 점입니다. 중국 +13.7%는 한국발 중국행 차터의 포지셔닝 비용 상승 가능성을 시사합니다.

📊 알고 계셨나요? 한국에 등록된 비즈니스 제트는 약 10대에 불과합니다. 미국(약 22,000대), 중국(약 200대), 일본(약 80대)과 비교하면 극소수입니다. 따라서 한국 출발 차터의 대부분은 해외 항공기를 포지셔닝하여 운항하며, 중국·일본 국내 수요 증가는 이 포지셔닝 항공기의 가용성에 직접 영향을 미칩니다.

6. 보너스: 항공 화물 시장도 중동 충격 — 한국 산업에 미치는 영향

IATA가 같은 날 발표한 3월 항공 화물 데이터도 중동 충격을 뚜렷이 보여줍니다. 글로벌 화물 수요(CTK)가 중동 영공 폐쇄로 수축하였으며, 제트유가 +106.6%가 화물 운임(yield) +18.9%를 견인했습니다. 중동·아프리카 항공사의 화물 용량이 급감하면서, 아시아-유럽 화물 루트도 재편 중입니다.

한국의 반도체·디스플레이·바이오 산업은 항공 화물에 대한 의존도가 높으며, 중동 허브(두바이 DWC) 경유 유럽행 화물 루트의 차질은 AOG(Aircraft on Ground) 긴급 부품 수송에도 영향을 줍니다. ACK는 여객 차터뿐 아니라 한국 산업을 위한 대형 화물기 차터도 취급하며, 중동 우회 화물 루트 설계가 가능합니다.

7. 5월 이후 전망: 회복인가, 구조적 재편인가

IATA는 4월 글로벌 좌석이 -0.7% 일시 위축(중동 -38.4%)된 후, 5월에 +2.0% 회복을 전망합니다. 다만 중동은 5월에도 -18.3%로 여전히 제약이 걸려 있습니다. 윌리 월쉬 사무총장의 핵심 메시지는 이렇습니다: “여름 시즌은 평년과 같은 성수기가 될 것으로 보인다. 긍정적이지만, 항공사의 회복탄력성이 시험받고 있으며, 연료 공급과 가격의 안정이 필수적이다.”

핵심 질문은 이것입니다: 일시적 교란인가, 구조적 변화인가? Victor × Air Charter Service의 한국 에이전트 경험에서 관찰한 바에 따르면, 중동 허브 의존도가 높았던 유럽-아시아 트래픽의 대체 경로화는 이미 구조적으로 진행 중입니다. 항공사들이 인천·싱가포르·홍콩 직항 용량을 +14.9% 늘린 것은 단기 대응이 아닌 중기 투자를 의미합니다. 영공 제한이 해소되더라도, 이미 직항으로 전환한 수요의 상당 부분은 돌아오지 않을 가능성이 높습니다.

인천공항의 우회 허브 기능 강화는 단기 현상이 아닌 중기 트렌드로 봐야 합니다. 이는 ACK의 인천 출발 장거리 차터와 베스턴 VIP 의전 양쪽 모두에 긍정적인 구조적 변화입니다.

한편, IATA의 장기 수요 전망(2026년 3월 17일 발표)에 따르면 글로벌 항공 여객 수요는 2050년까지 2024년 대비 2배 이상 증가(연평균 3.1% CAGR)할 것으로 예측됩니다. 중동 교란이라는 단기 변수에도 불구하고, 항공 산업의 장기 성장 궤적은 견고하며, 프라이빗 항공 시장도 이 성장의 수혜자입니다.

🌍 알고 계셨나요? IATA 장기 전망(LTDP, 2026.3.17)에 따르면 글로벌 항공 여객 RPK는 2024년 9조에서 2050년 20.8조로 연평균 3.1% 성장 전망입니다. 과거 성장률이 1972~1998년 연평균 6.1% → 1998~2024년 4.5%로 둔화된 것은 시장 성숙에 따른 것이며, 절대 수요는 계속 증가합니다. 아시아태평양이 이 성장의 최대 동력이며, 한국의 프라이빗 항공 시장도 이 궤적에 올라타 있습니다.

8. ACK는 이 시장 환경에 어떻게 대응하고 있는가

① 유럽·아프리카 직항 차터 역량 강화

중동 영공 리스크를 우회하는 서울-런던, 서울-파리, 서울-프랑크푸르트 직항 차터의 운항사 풀을 확대하고 있습니다. 안전 검증(ARG/US, Wyvern, IS-BAO)을 통과한 운항사만 견적에 포함합니다. 안전 검증 상세: 안전·보험·계약 가이드.

② 인천공항 VIP 의전 역량 확대

환승 트래픽 급증에 대응하여 베스턴(BestTurn) VIP 의전의 서비스 역량을 확대하고 있습니다. 만석 운항 환경에서 터미널 혼잡이 일상화될수록 별도 동선 관리의 가치는 기하급수적으로 커집니다. 의전 문의: 스티브 팀장 (📞 010-3721-2853).

③ 유가 상승 환경에서의 투명 견적 강화

유가 +106.6% 환경에서 연료비가 견적의 핵심 변수입니다. ACK는 견적 투명성 가이드에서 설명한 대로 연료비를 별도 항목으로 기재하며, 사후 연료 차액 청구를 하지 않습니다. 견적 금액 = 최종 결제 금액.

9. 자주 묻는 질문

Q. RPK, ASK, PLF란?

RPK = 수요(유상 승객 × 거리), ASK = 공급(좌석 × 거리), PLF = 효율(RPK÷ASK×100). 80%+ 건강, 85%+ 타이트, 90%+ 만석.

Q. 3월 글로벌 성장률이 +2.1%로 낮은 이유는?

중동 -58.6% 폭락이 글로벌 수치를 끌어내린 것. 중동 제외 시 국제선은 약 +9% 성장. 시장 체력 자체는 건재합니다.

Q. 유럽-아시아 PLF 93.6%가 왜 전용기 수요를 높이나요?

만석 운항 = 상용편 퍼스트·비즈니스석 확보 난항 → VVIP 고객의 전세기 전환 트리거. 특히 성수기에 심화.

Q. 중동 영공 폐쇄가 한국 전용기 시장에 미치는 영향은?

두바이·도하 경유 회피 → 한국발 유럽·아프리카 직항 차터 수요 증가. ACK는 중동 우회 직항 루트 설계 + 안전 검증 운항사 매칭을 제공합니다.

Q. 전용기 예약은 어떻게 하나요?

ACK에 노선·날짜·인원 전달 → 48시간 내 안전 검증된 올인 견적 무료 수령. 가입비 없음, 1회부터 가능.

Q. 전용기 가격은?

김포-제주 800만~2,000만 원, 서울-도쿄 2,500만~5,500만 원, 서울-런던 3억~6억 원. 상세: 가격 비교 가이드.

📞 중동 영공 리스크를 우회하는 직항 차터 견적이 필요하신가요?

ACK는 중동 우회 최적 루트 + 안전 검증 운항사 + 올인 투명 견적을 48시간 이내에 제공합니다.

📧 contact@aircharterkorea.com | (최원진 대표 📞 +82-10-7723-3177)

🌐 ACK 견적 요청 | 베스턴 VIP 의전 예약 (스티브 팀장 📞 010-3721-2853)

🔗 ACK LinkedIn | 대표 최원진 LinkedIn

24/7 · 365일 · 첫 상담 무료 · 가입비 없음 · ARG/US·Wyvern·IS-BAO 사전 검증

결론: 데이터가 말하는 것, 그리고 행동해야 할 것

IATA 3월 데이터는 두 가지를 동시에 말하고 있습니다. 하나는 위기 — 중동 -58.6%, 제트유가 +106.6%. 다른 하나는 기회 — 아·태 PLF 87.2% 사상 최고, 유럽-아시아 +29.3%, 인천공항 우회 허브 부상. 프라이빗 항공 시장에서 위기와 기회는 동전의 양면입니다. 상용편이 만석이 되고, 기존 경유 루트에 리스크가 생기고, 유가가 오를수록 — 정확히 그 환경에서 전용기의 가치가 가장 높아집니다.

Air Charter Korea는 이 시장 환경을 실시간으로 모니터링하며, 고객에게 가장 안전하고 합리적인 차터 옵션을 투명하게 제시합니다. 베스턴(BestTurn)은 인천공항에서 그 여정의 지상 부분을 완성합니다.

데이터는 말하고 있습니다. 지금이 행동할 때입니다.

✍️ 작성자 정보

최원진 | Air Charter Korea 대표

전 대한항공 비즈니스젯 운영담당 · 전 삼성전자 비즈니스젯 어카운트 담당

본 분석은 IATA가 2026년 4월 29일 발표한 “Air Passenger Market Analysis — March 2026” 및 “Air Cargo Market Analysis — March 2026” 데이터를 기반으로 작성되었으며, Air Charter Korea의 시장 해석을 담고 있습니다. 모든 통계는 IATA 공식 발표 기준이며, 전용기 가격은 시장 평균 참고치입니다. IATA 원문: IATA Press Release (April 29, 2026)

발행일: 2026년 4월 30일 | 데이터 출처: IATA Air Passenger Market Analysis, March 2026 (2026.04.29 발표) |

핵심 요약

IATA가 4월 29일 발표한 3월 글로벌 항공 여객 데이터에서 세 가지 핵심 신호가 포착되었습니다.

① 중동 RPK -58.6% — 이란 사태·영공 폐쇄로 팬데믹 이후 최대 지역 하락. 용량(ASK) -54.7%, PLF 68.3%로 6.3%p 추락.

② 아·태 PLF 87.2% — 사상 최고 탑재율. RPK +11.5%로 글로벌 성장 최대 기여.

③ 유럽-아시아 +29.3% (PLF 93.6%) — 용량을 +14.9% 늘렸는데도 거의 만석. 두바이·도하 경유 수요가 인천·싱가포르·홍콩 직항으로 구조적 이동.

④ 제트유가 +106.6% — 23년 이래 최고. 차터 가격 상승 압력.

이 데이터가 한국 전용기 예약·인천공항 VIP 의전·차터 가격에 미치는 5가지 구체적 영향을 분석합니다.

→ 중동 우회 직항 차터 견적 요청

IATA 항공 여객 시장 분석 2026년 3월: 중동 -58.6% 폭락 속 아시아 PLF 87.2% 사상 최고 — 전용기 시장에 미치는 5가지 영향

2026년 4월 29일, IATA(국제항공운송협회)가 3월 글로벌 항공 여객 시장 데이터를 발표했습니다. 헤드라인 숫자는 RPK +2.1% — 팬데믹 이후 가장 낮은 월간 성장률입니다. 하지만 이 숫자의 이면에는 두 개의 완전히 다른 스토리가 공존합니다. 중동 항공 시장의 구조적 붕괴(-58.6%)와 아시아태평양 시장의 역대급 호황(PLF 87.2%)이 동시에 일어나고 있으며, 중동을 제외하면 글로벌 국제선 수요는 약 +9% 성장한 것으로 시장의 체력 자체는 건재합니다.

IATA 사무총장 윌리 월쉬(Willie Walsh)는 이렇게 요약했습니다: “3월 항공 여행 수요는 중동 교란에도 불구하고 계속 성장했다. 중동 항공사의 국제선 -61% 감소가 글로벌 성장을 +2.1%로 억눌렀을 뿐, 중동을 제외하면 수요는 +8% 성장했다.”

이 글은 에어차터코리아(Air Charter Korea, ACK)의 프라이빗 항공 컨설턴트가 IATA 3월 데이터를 한국 전용기·전세기 시장과 인천공항 VIP 의전의 관점에서 해석한 시장 분석 리포트입니다. 데이터 숫자의 나열이 아니라, ‘이 숫자가 당신의 비즈니스와 여행에 무엇을 의미하는가’를 실전적으로 풀어냅니다.

📞 중동 영공 리스크를 우회하는 직항 차터가 필요하신가요?

ACK는 중동 우회 최적 루트 + 안전 검증 운항사 + 올인 투명 견적을 48시간 이내에 제공합니다.

📧 contact@aircharterkorea.com | 📞 +82-10-7723-3177

→ 무료 견적 요청

1. 항공 시장 3대 핵심 지표: RPK, ASK, PLF — 숫자 읽는 법

IATA 리포트나 항공사 IR 자료를 볼 때 반드시 마주치는 세 지표입니다. 취업 준비생부터 업계 실무자, 그리고 전용기 예약을 고려하는 고객까지 — 이 세 용어를 한 번 잡아두면 항공 시장 데이터를 자유자재로 해석할 수 있습니다.

RPK (Revenue Passenger Kilometers) — 수요 지표

“실제로 돈 내고 탄 승객이 몇 km를 날아갔는가” = 수요(Demand) 지표. 계산: 유상 승객 수 × 비행 거리(km). 서울-제주 200명과 인천-LA 200명은 승객 수는 같지만 RPK는 천지 차이입니다. 따라서 단순 승객 수보다 항공사의 실제 매출 기반 수요량을 더 정확히 반영하는 지표입니다.

ASK (Available Seat Kilometers) — 공급 지표

“팔 수 있는 좌석이 몇 km를 날아갔는가” = 공급(Capacity) 지표. A330 좌석 290석 × 인천-방콕 3,720km = 1,078,800 ASK. 빈 좌석이든 만석이든 좌석이 있으면 카운트합니다.

PLF (Passenger Load Factor) — 효율성 지표

“공급한 좌석 중 몇 %를 실제로 팔았는가” = RPK ÷ ASK × 100. 80%+ 건강, 85%+ 매우 타이트, 90%+ 사실상 만석. 핵심 읽는 법: RPK 증가율 > ASK 증가율 → PLF 상승 → 항공사 수익성 ↑

구분 | RPK (YoY) | ASK (YoY) | PLF | 해석 |

|---|---|---|---|---|

전체 | +2.1% | -1.7% | 83.6% | 수요↑ 공급↓ → PLF 3월 역대 최고 |

국제선 | -0.6% | -6.2% | 84.1% | 2021.3 이후 첫 감소 — 중동 왜곡 |

국내선 | +6.5% | +5.6% | 83.0% | 중국·브라질 두 자릿수 견인 |

주목 포인트: 국제선 RPK가 -0.6%로 2021년 3월 이후 첫 감소입니다. 다만 이 마이너스는 중동 항공사의 -60.8% 폭락이 끌어내린 구조적 왜곡이며, 중동을 제외한 국제선은 약 +9% 성장했습니다. 모든 지역에서 PLF가 중동을 제외하고 전년 대비 상승한 점도 시장의 건전성을 보여줍니다.

2. 지역별 성과: 중동의 추락, 아시아의 비상, 아프리카의 약진

지역 | RPK (YoY) | PLF | 핵심 해석 |

|---|---|---|---|

아프리카 | +20.6% | 76.2% | 8개월 연속 글로벌 평균 상회. PLF 아직 낮아 성장 여력 큼. |

아시아·태평양 | +11.5% | 87.2% ★ | 글로벌 성장 최대 기여. 사상 최고 PLF. 수요 > 공급. |

라틴아메리카 | +8.4% | — | 브라질 +10.8% 4개월 연속 두 자릿수 견인. |

유럽 | +7.5% | — | 유럽-아시아 +29.3% (PLF 93.6%) — 만석 직항 급증. |

북미 | +2.3% | 83.7% | 안정적. 미국 국내선 +1.4%. |

중동 ⚠️ | -58.6% | 68.3% | 영공 폐쇄. ASK -54.7%. PLF 6.3%p↓. 수요가 공급보다 더 빠르게 추락. |

📊 데이터 직관 잡기

• 중동: RPK -58.6%, ASK -54.7%, PLF 68.3% → 수요가 공급보다 더 빠르게 빠지면서 효율까지 악화

• 아·태: RPK +11.5%, ASK +6.0%, PLF 87.2% → 수요가 공급보다 빨리 늘어서 만석 가속

• 유럽-아시아: ASK +14.9%, PLF 93.6% → 공급을 +14.9% 늘렸는데도 비행기마다 거의 만석

3. 중동 영공 폐쇄: 무슨 일이 일어나고 있는가

이란 사태에 따른 중동 영공 제한은 2026년 글로벌 항공 시장의 가장 큰 교란 요인입니다. 에미레이츠(두바이), 카타르항공(도하), 에티하드(아부다비) 등 걸프 3대 허브 항공사가 ‘캥거루 루트(유럽↔아시아↔호주)’ 경유지로 기능하던 구조가 흔들리면서, 수요가 대체 경로로 재배치되고 있습니다.

영향의 규모

지표 | 수치 |

|---|---|

중동 항공사 국제선 RPK | -60.8% |

중동 전체 ASK(용량) | -54.7% |

중동 PLF | 68.3% (↓6.3%p) |

4월 글로벌 좌석 전망 | -0.7% (중동 -38.4%) |

5월 회복 전망 | +2.0% (중동 여전히 -18.3%) |

제트유가 (YoY) | +106.6% ⚠️ 23년 최고 |

윌리 월쉬 사무총장은 “제트유가의 공급과 가격 안정이 필수적”이라고 강조하며, 규제 당국에 항공사 슬롯 유연성 부여를 촉구했습니다. 이는 영공 용량 제한과 연료 배급 가능성이 현실적 우려가 되었음을 의미합니다.

반사이익 수혜 노선

노선 | RPK (YoY) | PLF | 해석 |

|---|---|---|---|

유럽-아시아 | +29.3% | 93.6% | 용량 +14.9% 늘렸는데도 거의 만석. 구조적 수요 이동. |

북미-아시아 | +12.2% | — | 태평양 루트 수요 회복 |

호주-아시아 | +21.1% | — | 캥거루 루트 우회 수요 집중 |

4. 한국 전용기·전세기 시장에 미치는 5가지 영향

여기서부터가 ACK의 시선입니다. IATA 3월 데이터에서 읽어낸 다섯 가지 구체적 시장 영향을 정리합니다.

영향 ① 중동 영공 리스크 → 한국발 유럽·아프리카 직항 차터 수요 증가

두바이·도하 경유를 꺼리는 한국 기업 VIP와 UHNW 고객이 유럽·아프리카 직항 차터를 문의하는 패턴이 이미 나타나고 있습니다. 서울-런던 직항 차터(G650ER, 약 12시간, 3억~6억 원)는 중동 경유 상용 비즈니스석(약 15~18시간)보다 안전하고 빠르며, 영공 제한 리스크에 노출되지 않습니다. 이 패턴은 2014년 우크라이나 위기, 2020년 팬데믹 초기에도 관찰된 바 있으며, 경험적으로 중동 영공 리스크가 장기화될수록 차터 전환 수요가 더 커집니다. ACK의 서울 출발 전용기 노선 가이드에서 유럽 직항 루트 상세를 확인하세요.

영향 ② PLF 87~93% 만석 운항 → 상용편 좌석 확보 난항 → VVIP 차터 전환

아시아태평양 PLF 87.2%, 유럽-아시아 PLF 93.6%는 사실상 만석입니다. 이 환경에서 퍼스트클래스·비즈니스클래스 좌석을 원하는 시간에 확보하기 어렵고, 특히 5~8월 유럽 여행 성수기에는 더욱 심화됩니다. PLF 90%+ = 상용편 좌석난 = 기업 VVIP 차터 수요의 구조적 트리거입니다. 멤버십 vs 차터 비용 분석에서 상용편과 전용기의 비용 비교를 확인하세요.

영향 ③ 인천공항 환승 트래픽 급증 → VIP 의전 수요 확대

두바이·도하 경유 수요가 인천공항으로 구조적으로 이동하면서, 유럽↔동남아/남아시아 우회 환승 트래픽이 증가하고 있습니다. PLF 90% 이상 만석 운항이 일상화되면 터미널 혼잡도가 상승하며, 베스턴(BestTurn) VIP 공항의전의 별도 동선 관리 가치가 더욱 높아집니다. 만석 항공기가 도착할 때마다 입국장 대기열이 길어지고, VIP 고객에게는 ‘프라이버시가 사라지는 순간’이 됩니다. 베스턴의 분리 동선은 이 문제를 정면으로 해결합니다. 인천공항 VIP 의전 상세: 인천공항 VIP 의전 가이드. 의전 문의: 스티브 팀장 (📞 010-3721-2853).

영향 ④ 제트유가 +106.6% → 차터 가격 상승 압력

제트유가가 전년 대비 106.6% 상승하여 23년 이래 최고 수준입니다. 걸프 지역 공급 의존도가 높은 아시아와 유럽에서 수개월 내 공급 부족 사태가 발생할 가능성도 거론됩니다. 이는 전용기 가격에 직접적 상승 압력을 가합니다. ACK는 투명 견적 서비스를 통해 연료비를 별도 항목으로 기재하며, 출발일 추정 유가를 반영한 올인 가격을 제시합니다. 사후 연료 차액 청구를 하지 않습니다.

유가 환경과 관계없이 유효한 비용 절감 전략: 왕복 예약(20~40%), 엠프티레그(50~90%), 다중 운항사 경쟁 견적, 적정 기종 선택. 노선별 가격: 전용기 가격 비교 가이드.

영향 ⑤ 아시아-태평양 캥거루 루트 차터 기회 확대

호주-아시아 RPK +21.1%는 캥거루 루트의 중동 우회 수요가 아시아태평양으로 집중되고 있음을 보여줍니다. 인천공항이 이 우회 허브로 부상할 잠재력이 있으며, ACK는 동남아(Luxaviation, ExecuJet, Sapura Aero) 파트너 네트워크를 활용한 아·태 캥거루 루트 차터 브로커리지 포지셔닝을 강화하고 있습니다. 한국 전용기 업체 비교 가이드에서 ACK의 글로벌 파트너 네트워크 구조를 확인하세요.

✈️ 알고 계셨나요? 중동 영공 리스크가 장기화되면 VVIP·기업 고객의 ‘상용 항공 회피 → 차터 전환’ 패턴이 따라옵니다. 이 패턴은 2014년 우크라이나 위기, 2020년 팬데믹 초기에도 관찰되었으며, ACK는 이미 한국발 유럽·아프리카 직항 차터 문의가 전월 대비 증가 추세에 있음을 확인하고 있습니다.

5. 국내 시장 동향: 중국 +13.7%, 일본 +4.8%, 인도만 마이너스

국가 | 국내선 RPK (YoY) | 주요 요인 |

|---|---|---|

중국 | +13.7% | 음력 설 + 원소절 효과. 국내선 두 자릿수 회복 지속. |

브라질 | +10.8% | 4개월 연속 두 자릿수. |

호주 | +8.8% | 반등 추세. |

일본 | +4.8% | 안정 성장. 한·일 차터 수요 견조 신호. |

미국 | +1.4% | 안정. |

인도 | -1.0% | 유일한 마이너스 — 걸프 지역 노동자 항공편 차질 영향. |

ACK 관점에서 중국 +13.7%와 일본 +4.8%는 한·중·일 크로스보더 차터 수요가 견조하다는 신호입니다. 김포-도쿄 하네다, 김포-오사카, 김포-상하이는 ACK의 핵심 시장이며, 공항별 전용기 예약 가이드에서 김포 SGBAC 출발의 상세 절차를 안내하고 있습니다. 인도만 유일하게 -1.0%인데, 이는 걸프 지역 노동자 항공편(두바이·도하 → 인도 주요 도시)이 영공 폐쇄로 차질을 빚은 것이 국내 피더 수요에도 영향을 미친 결과입니다.

대한항공 비즈젯 운영 당시 김포-도쿄 하네다는 가장 빈번한 단일 노선이었습니다. 일본 국내선 +4.8% 성장은 일본의 비즈니스 항공 시장 자체도 확장 국면에 있음을 의미하며, 일본 측 FBO(하네다 TIAT, 나리타)의 슬롯 가용성이 향후 핵심 변수가 됩니다. 삼성전자 비즈니스젯 운영 시절 상하이 훙차오 출발 차터를 수배하면서 체감한 것은, 중국 국내선 두 자릿수 성장기에는 중국 내 비즈니스 제트 가용성이 빡빡해진다는 점입니다. 중국 +13.7%는 한국발 중국행 차터의 포지셔닝 비용 상승 가능성을 시사합니다.

📊 알고 계셨나요? 한국에 등록된 비즈니스 제트는 약 10대에 불과합니다. 미국(약 22,000대), 중국(약 200대), 일본(약 80대)과 비교하면 극소수입니다. 따라서 한국 출발 차터의 대부분은 해외 항공기를 포지셔닝하여 운항하며, 중국·일본 국내 수요 증가는 이 포지셔닝 항공기의 가용성에 직접 영향을 미칩니다.

6. 보너스: 항공 화물 시장도 중동 충격 — 한국 산업에 미치는 영향

IATA가 같은 날 발표한 3월 항공 화물 데이터도 중동 충격을 뚜렷이 보여줍니다. 글로벌 화물 수요(CTK)가 중동 영공 폐쇄로 수축하였으며, 제트유가 +106.6%가 화물 운임(yield) +18.9%를 견인했습니다. 중동·아프리카 항공사의 화물 용량이 급감하면서, 아시아-유럽 화물 루트도 재편 중입니다.

한국의 반도체·디스플레이·바이오 산업은 항공 화물에 대한 의존도가 높으며, 중동 허브(두바이 DWC) 경유 유럽행 화물 루트의 차질은 AOG(Aircraft on Ground) 긴급 부품 수송에도 영향을 줍니다. ACK는 여객 차터뿐 아니라 한국 산업을 위한 대형 화물기 차터도 취급하며, 중동 우회 화물 루트 설계가 가능합니다.

7. 5월 이후 전망: 회복인가, 구조적 재편인가

IATA는 4월 글로벌 좌석이 -0.7% 일시 위축(중동 -38.4%)된 후, 5월에 +2.0% 회복을 전망합니다. 다만 중동은 5월에도 -18.3%로 여전히 제약이 걸려 있습니다. 윌리 월쉬 사무총장의 핵심 메시지는 이렇습니다: “여름 시즌은 평년과 같은 성수기가 될 것으로 보인다. 긍정적이지만, 항공사의 회복탄력성이 시험받고 있으며, 연료 공급과 가격의 안정이 필수적이다.”

핵심 질문은 이것입니다: 일시적 교란인가, 구조적 변화인가? Victor × Air Charter Service의 한국 에이전트 경험에서 관찰한 바에 따르면, 중동 허브 의존도가 높았던 유럽-아시아 트래픽의 대체 경로화는 이미 구조적으로 진행 중입니다. 항공사들이 인천·싱가포르·홍콩 직항 용량을 +14.9% 늘린 것은 단기 대응이 아닌 중기 투자를 의미합니다. 영공 제한이 해소되더라도, 이미 직항으로 전환한 수요의 상당 부분은 돌아오지 않을 가능성이 높습니다.

인천공항의 우회 허브 기능 강화는 단기 현상이 아닌 중기 트렌드로 봐야 합니다. 이는 ACK의 인천 출발 장거리 차터와 베스턴 VIP 의전 양쪽 모두에 긍정적인 구조적 변화입니다.

한편, IATA의 장기 수요 전망(2026년 3월 17일 발표)에 따르면 글로벌 항공 여객 수요는 2050년까지 2024년 대비 2배 이상 증가(연평균 3.1% CAGR)할 것으로 예측됩니다. 중동 교란이라는 단기 변수에도 불구하고, 항공 산업의 장기 성장 궤적은 견고하며, 프라이빗 항공 시장도 이 성장의 수혜자입니다.

🌍 알고 계셨나요? IATA 장기 전망(LTDP, 2026.3.17)에 따르면 글로벌 항공 여객 RPK는 2024년 9조에서 2050년 20.8조로 연평균 3.1% 성장 전망입니다. 과거 성장률이 1972~1998년 연평균 6.1% → 1998~2024년 4.5%로 둔화된 것은 시장 성숙에 따른 것이며, 절대 수요는 계속 증가합니다. 아시아태평양이 이 성장의 최대 동력이며, 한국의 프라이빗 항공 시장도 이 궤적에 올라타 있습니다.

8. ACK는 이 시장 환경에 어떻게 대응하고 있는가

① 유럽·아프리카 직항 차터 역량 강화

중동 영공 리스크를 우회하는 서울-런던, 서울-파리, 서울-프랑크푸르트 직항 차터의 운항사 풀을 확대하고 있습니다. 안전 검증(ARG/US, Wyvern, IS-BAO)을 통과한 운항사만 견적에 포함합니다. 안전 검증 상세: 안전·보험·계약 가이드.

② 인천공항 VIP 의전 역량 확대

환승 트래픽 급증에 대응하여 베스턴(BestTurn) VIP 의전의 서비스 역량을 확대하고 있습니다. 만석 운항 환경에서 터미널 혼잡이 일상화될수록 별도 동선 관리의 가치는 기하급수적으로 커집니다. 의전 문의: 스티브 팀장 (📞 010-3721-2853).

③ 유가 상승 환경에서의 투명 견적 강화

유가 +106.6% 환경에서 연료비가 견적의 핵심 변수입니다. ACK는 견적 투명성 가이드에서 설명한 대로 연료비를 별도 항목으로 기재하며, 사후 연료 차액 청구를 하지 않습니다. 견적 금액 = 최종 결제 금액.

9. 자주 묻는 질문

Q. RPK, ASK, PLF란?

RPK = 수요(유상 승객 × 거리), ASK = 공급(좌석 × 거리), PLF = 효율(RPK÷ASK×100). 80%+ 건강, 85%+ 타이트, 90%+ 만석.

Q. 3월 글로벌 성장률이 +2.1%로 낮은 이유는?

중동 -58.6% 폭락이 글로벌 수치를 끌어내린 것. 중동 제외 시 국제선은 약 +9% 성장. 시장 체력 자체는 건재합니다.

Q. 유럽-아시아 PLF 93.6%가 왜 전용기 수요를 높이나요?

만석 운항 = 상용편 퍼스트·비즈니스석 확보 난항 → VVIP 고객의 전세기 전환 트리거. 특히 성수기에 심화.

Q. 중동 영공 폐쇄가 한국 전용기 시장에 미치는 영향은?

두바이·도하 경유 회피 → 한국발 유럽·아프리카 직항 차터 수요 증가. ACK는 중동 우회 직항 루트 설계 + 안전 검증 운항사 매칭을 제공합니다.

Q. 전용기 예약은 어떻게 하나요?

ACK에 노선·날짜·인원 전달 → 48시간 내 안전 검증된 올인 견적 무료 수령. 가입비 없음, 1회부터 가능.

Q. 전용기 가격은?

김포-제주 800만~2,000만 원, 서울-도쿄 2,500만~5,500만 원, 서울-런던 3억~6억 원. 상세: 가격 비교 가이드.

📞 중동 영공 리스크를 우회하는 직항 차터 견적이 필요하신가요?

ACK는 중동 우회 최적 루트 + 안전 검증 운항사 + 올인 투명 견적을 48시간 이내에 제공합니다.

📧 contact@aircharterkorea.com | (최원진 대표 📞 +82-10-7723-3177)

🌐 ACK 견적 요청 | 베스턴 VIP 의전 예약 (스티브 팀장 📞 010-3721-2853)

🔗 ACK LinkedIn | 대표 최원진 LinkedIn

24/7 · 365일 · 첫 상담 무료 · 가입비 없음 · ARG/US·Wyvern·IS-BAO 사전 검증

결론: 데이터가 말하는 것, 그리고 행동해야 할 것

IATA 3월 데이터는 두 가지를 동시에 말하고 있습니다. 하나는 위기 — 중동 -58.6%, 제트유가 +106.6%. 다른 하나는 기회 — 아·태 PLF 87.2% 사상 최고, 유럽-아시아 +29.3%, 인천공항 우회 허브 부상. 프라이빗 항공 시장에서 위기와 기회는 동전의 양면입니다. 상용편이 만석이 되고, 기존 경유 루트에 리스크가 생기고, 유가가 오를수록 — 정확히 그 환경에서 전용기의 가치가 가장 높아집니다.

Air Charter Korea는 이 시장 환경을 실시간으로 모니터링하며, 고객에게 가장 안전하고 합리적인 차터 옵션을 투명하게 제시합니다. 베스턴(BestTurn)은 인천공항에서 그 여정의 지상 부분을 완성합니다.

데이터는 말하고 있습니다. 지금이 행동할 때입니다.

✍️ 작성자 정보

최원진 | Air Charter Korea 대표

전 대한항공 비즈니스젯 운영담당 · 전 삼성전자 비즈니스젯 어카운트 담당

본 분석은 IATA가 2026년 4월 29일 발표한 “Air Passenger Market Analysis — March 2026” 및 “Air Cargo Market Analysis — March 2026” 데이터를 기반으로 작성되었으며, Air Charter Korea의 시장 해석을 담고 있습니다. 모든 통계는 IATA 공식 발표 기준이며, 전용기 가격은 시장 평균 참고치입니다. IATA 원문: IATA Press Release (April 29, 2026)

발행일: 2026년 4월 30일 | 데이터 출처: IATA Air Passenger Market Analysis, March 2026 (2026.04.29 발표) |